本文仅作为分享,不构成任何投资及税务建议。投资收益及AMT税务非常复杂,如果你是利益相关者,请务必自己花时间研究或咨询会计师。

前段时间,我在公司工作满一年后收到了前25%的股票期权。对于如何处理这些期权,我进行了一些研究。

和上市公司或PreIPO公司发放的RSU(Restricted Stock Unit, 受限股票单位)相比,Stock Options潜在的收益更大,同时风险也更高。全职员工通常拿到的是ISO(Incentive Stock Options)期权,另一种期权是NSO(Non-Qualified Stock Option),本文不作讨论。

ISO期权在拥有一些税务优势的同时也会产生很大的税务风险。简单来说,ISO期权可能让你获得一大笔钱,或是(花钱买来的)一堆废纸,甚至在最坏情况下,可能让你因为税务破产。要在规避风险的同时使收益最大化,需要提早规划并谨慎操作。

本文只讨论ISO期权的行权策略及联邦层面的税务问题。关于股票期权的基础知识请参考如下资源 :

jlevy/og-equity-compensation: Stock options, RSUs, taxes

Stock options explained for startup employees | Carta

税务

对于ISO,税务问题会在两个时间节点被触发:行权(Exercise)和卖出(Sell)。

卖出

由于ISO的税务优惠,只有在卖出时才会直接产生税务问题。根据持有股票时间的长短,可能涉及的税务有收入税(Ordinary income tax)和长期/短期资本利得税(Long term/Short term capital gain)。

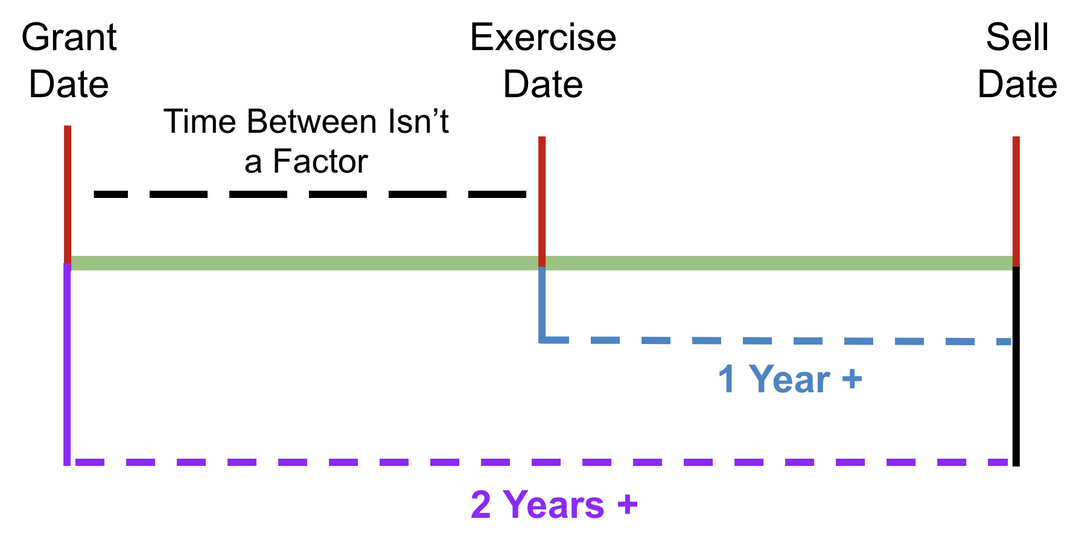

ISO期权收税的方式取决于买卖股票的行为是否属于Qualifying Disposition。如果持有股票的时间满足”距期权授予(Grant)超过两年且行权后超过1年“(如下图),则为Qualifying Disposition,否则为Disqualifying Disposition。

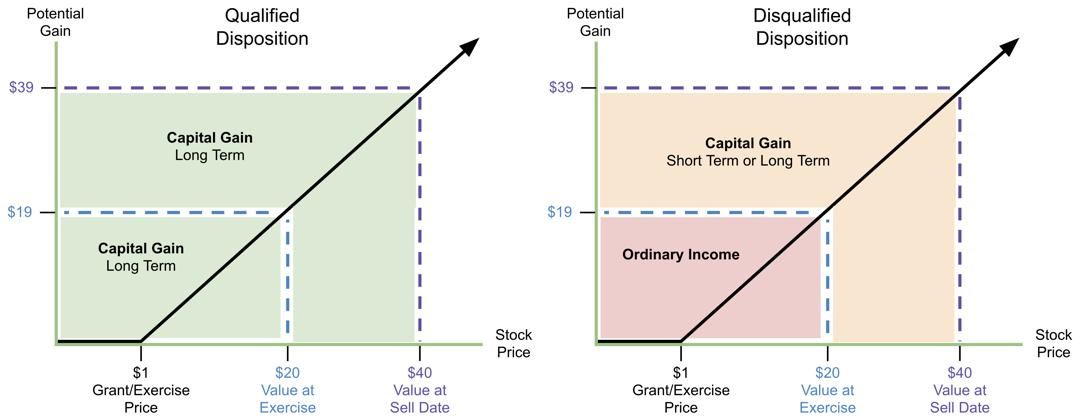

对于Qualifying Disposition,将会对收益部分(卖出价格 – 买入价格)部分征收长期资本利得税(左图)。对于Disqualifying Disposition,将对Spread(行权时的市场价格(FMV) – 行权价格)征收收入税,收益部分(卖出价格 – 行权时的市场价格(FMV))征收短期或长期资本利得税(右图)。

行权

行权虽然并不直接涉及税务,但是可能会在税务年底产生Alternative Minimum Tax(AMT)。这是一个著名的税务陷阱,21世纪初的互联网泡沫就有很多人因为此破产:行权之后经济危机爆发,手上的股票价值暴跌,然而仍然需要给IRS付巨额的税。当时发生的事情可以参考这篇报道:

- Tech workers’ stock options turn into tax nightmares – Chicago Tribune

- Tax Advice from the Dot Com Bubble; Beware of ISOs | City Brights: Douglas Greenberg | an SFGate.com blog

因此在行权之前,确保你计算并了解可能产生的税务后果。你可以使用这个计算器来计算可能产生的AMT:Alternative Minimum Tax (AMT) Calculator – Equity Simplified 来计算,结果仅供参考。

要使用AMT计算器,除了需要提供一些基本信息(Filling Status,可课税收入,行权的数量及价格)之外,你还需要提供公司股票的FMV(Fair Market Value)。我司使用Carta管理期权,最新的FMV会在行权时显示在网页上。如果公司没有提供类似的系统,也可以通过询问公司相关部门来了解最新的FMV。

有几种方式可以避免AMT带来的问题:

- 在FMV较低时行权

- 将所有期权平摊到多个日历年内行权

- 在行权的同一日历年卖出,这样无论如何都不会触发AMT

策略

我们将讨论几种常见的行权策略及其利弊。

策略1: 每年行权已Vest的期权

Pros

- 符合Qualifying Disposition,少交税

- 在FMV较低时行权,避免触发AMT

Cons

- 如果公司未能上市,则损失行权所付出的钱

策略2: 观望,直到公司有上市信号后行权

Pros

- 如果公司未能上市,则不损失金钱

Cons

- 很可能不符合Qualifying Disposition,多交税

- 行权后很可能会持有到下一个日历年,会触发AMT

- 如果在公司上市前离职,则面临花一大笔钱去行权和交税,或放弃的两难抉择[*]

*:ISO的Post-termination exercise window最多只有90天,但是有一些公司会提供将ISO转换为NSO的选项使员工在离职90天后仍然可以行权。本文暂不考虑这种情况。

策略3: 等公司IPO后行权

需要注意的是公司员工作为Insider,通常有90-180天的Lockup period,在此之后你才能卖出手里的股票。

这种情况下有两个选项:

策略3-1: 行权后立即/当年卖掉

Pros

- 可以做Cashless exercise,不需要自己付一分钱

- 不触发AMT

Cons

- 如果之后股价上涨,损失未来的潜在收益

- 不符合Qualifying Disposition,多交税

策略3-2: 行权然后持有

Pros

- 将来股价上涨则会收到更高收益

- 如果持有较长时间,可以符合Qualifying Disposition,少交税

- 如果付了AMT,所支付的AMT可以用于以后抵税[7]

Cons

- 需要交AMT,如果第二年股价暴跌,则可能面临巨大损失

结论

在对公司有信心的前提下,策略1应当是较为合适的策略。虽然如果公司最后未能上市,造成的损失只有行权所付出的钱,并且有可能通过回购/收购/二级市场来减少一些损失,总体来说损失是可预测的。并且这种策略利用了ISO的税务优惠,公司IPO之后的选项也更多(你可以选择卖掉或继续持有而不用担心税务问题)潜在收益也更大。通常来说FMV会在融资之后被更新,为了降低自己的Tax liability[*]以及触发AMT的可能性,公司融资前是比较好的行权时机。

*:在不满足Qualifying Disposition的情况下,Spread部分会被按收入收税,其税率与短期资本利得税相同,但是比长期资本利得税高。

另一个问题是如果加入较早期的Startup,此时公司距离上市可能会长达数年甚至10年,而大部分人通常不会在一家公司工作这么久。如果你选择离职,此时则面临花一大笔钱去行权和交税,或放弃这些期权的选择。

由于每个人的财务状况及未来规划不同,需要结合自己的实际情况来得出最合适的策略。很多人喜欢去计算自己的包裹到IPO之后会值多少钱,但我不认为这是一种健康的心态。借用What I Wish I’d Known About Equity Before Joining A Unicorn文中的一段话:

The correct amount to value your options at is $0. Think of them more as a lottery ticket. If they pay off, great, but your employment deal should be good enough that you’d still join even if they weren’t in your contract.

本文不保证所有信息/观点的正确性,如果你有不同的看法,欢迎在评论区留言。祝大家的努力和选择早日获得回报。

References

[1] Stock options explained for startup employees | Carta

[2] 【分享】公司上市后才行权可能存在的坑|一亩三分地税务版

[3] Offer中的猫腻——RSU和Option怎么交税|一亩三分地🔑晒工资抖包袱版

[4] Offer中的猫腻 番外篇 ISO Option|一亩三分地🔑晒工资抖包袱版

[5] Incentive Stock Options – TurboTax Tax Tips & Videos

[6] jlevy/og-equity-compensation: Stock options, RSUs, taxes

[7] Secfi — What is the AMT credit?

[8] Stock Options and the Alternative Minimum Tax (AMT) | NCEO

[9] What I Wish I’d Known About Equity Before Joining A Unicorn · GitHub

[10] Incentive Stock Option (ISO) Basics — Equity FTW

[11] Incentive Stock Options – TurboTax Tax Tips & Videos

[12] Form 3921 – Exercise of an Incentive Stock Option Under Section 422(b)

发表回复/Leave a Reply